Skandia México / 12 noviembre , 2020

Cuando hablamos de un Plan Personal de Retiro nos referimos a una solución de ahorro e inversión que está destinado para el retiro, principalmente este tipo de solución es ofrecido por Operadoras y Distribuidoras de Fondos de Inversión, Compañías de Seguros, Casas de Bolsa e Instituciones Bancarias, todas ellas previamente autorizadas por la Secretaría de Hacienda y Crédito Público.

Está solución, no solo ayuda a construir un capital adicional para vivir un retiro digno, también da la posibilidad de deducir fiscalmente las aportaciones en el ciclo de vida del ahorro y suma eficazmente a nuestros haberes del retiro como lo son la AFORE y, en algunos casos, un plan de pensiones privado:

1. DEDUCCIÓN DE LAS APORTACIONES

Hoy en día las personas están buscando estrategias fiscales que les permitan disminuir el pago de sus impuestos y esta solución es una muy buena oportunidad para lograrlo.

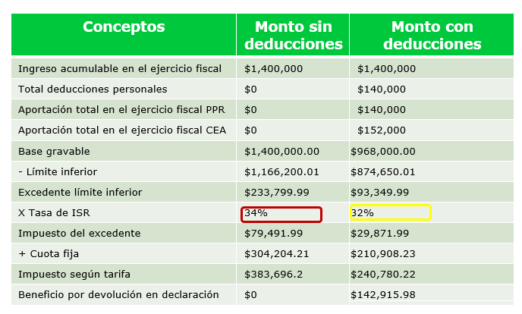

La primera ventaja que vemos en el Plan Personal de Retiro es que las aportaciones son deducibles de impuestos en nuestra declaración anual, el 10% de nuestro ingreso anual o 5 veces la Unidad de Medida de Actualización (UMA) anualizada (Art. 151 Fracc. V de la LISR). Para poder tener claridad sobre esto, imagina una persona con un ingreso anual de $1,400,000.00 MXN, quien podría depositar como máximo $140,000.00 MXN en su Plan Personal de Retiro, los cuales podrá deducir en la declaración anual que se presenta en los meses de abril, este estímulo fiscal es independiente a otras deducciones que permita la ley, como las deducciones personales señaladas en el Art. 151 de la LISR. Esto se puede ver en el siguiente ejemplo:

Nota: Los datos mostrados en rojo y amarillo resultan de la tabla anual de pago de ISR (Art. 152 de la LISR).Este ejercicio es un ejemplo de carácter meramente ilustrativo, el cual puede variar de acuerdo a la información de cada contribuyente, aun cuando se cumplan los supuestos del mismo.El ejercicio considera como supuesto que el contribuyente realice, además, una aportación anual máxima permitida para la Cuenta Personal Especial para el Ahorro prevista en el artículo 185 de la LISR.

Podemos ver en este ejercicio una devolución de $142,915.98 MXN gracias a la estrategia fiscal que se consideró, utilizando las deducciones autorizadas por la misma regulación, entre ellas las aportaciones al Plan Personal de Retiro. ¿Qué harías con este dinero?

2. EXENCIÓN DEL PAGO DE ISR EN LAS INVERSIONES

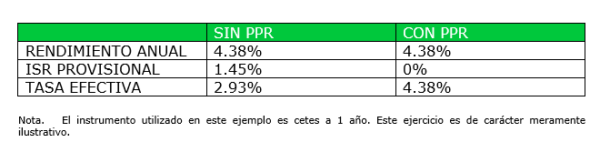

Los intereses y rendimiento que se generan por las inversiones tradicionales se consideran un ingreso y por tal motivo pagan ISR; para el caso del ejercicio fiscal 2020 la retención es del 1.45% sobre el capital invertido, de acuerdo al Art. 21 de la Ley de Ingresos de la Federación.

Esta retención regularmente no es el pago definitivo sino un pago provisional pues al momento de presentar la declaración anual tus ingresos por intereses se suman a tus otros ingresos del año y sobre esto se aplica la tasa correspondiente de acuerdo a la tabla anual de ISR para personas físicas. Es posible que puedas recuperar parte de esas retenciones (ISR a favor) si tus ingresos totales son bajos o tener ISR por pagar (a cargo) si son mayores y aumenta a medida que incrementan tus ingresos y por ende la base gravable.

¿Quién aplica la retención?

Toda institución regulada en el sistema financiero como obligado solidario del Sistema de Administración Tributaria (las Operadoras de Fondos, los Bancos, etc.) aplicará la retención y proporcionará la constancia correspondiente de retención del impuesto sobre la renta.

TAX FREE

Con el Plan Personal de Retiro tienes la opción de invertir en instrumentos que están exentos del pago de ISR, esto se traduce en una mayor rentabilidad.

3. EXENCIÓN DEL PAGO DE ISR EN LOS RETIROS

Al momento de cumplir la permanencia mínima señalada por la LISR, la cual consiste en cumplir la edad de retiro (65 años) o bien en los supuestos de invalidez o incapacidad previstos en las leyes de seguridad social, podemos retirar parcial o totalmente el dinero invertido en el Plan Personal de Retiro sin retención de ISR siempre que las cantidades no rebasen los siguientes supuestos:

RETIRO TOTAL

90 UMAS equivalente a $2,852,442. 00 MNX

RETIRO PARCIAL

15 UMAS equivalente a $475,407.00 MNX

Nota: El monto exento mencionado deberá considerar la suma de todos los haberes de retiro.

Para este ejercicio se utilizó el valor de la UMA anualizada de $31,693.8 aplicable para el ejercicio fiscal 2020, dicho valor se actualizará todos los años de acuerdo a la publicación realizada los primeros días de cada año por el INEGI.

En caso de no cumplir con los requisitos de permanencia señalados en el párrafo anterior, la institución financiera está obligada a retener el ISR correspondiente a la tasa del 20% sobre el monto retirado como un pago provisional de ISR, sea cual sea el monto del retiro pues se consideran como un ingreso acumulable para efectos del Impuesto Sobre la Renta, por lo tanto, tenemos que pagar impuestos sobre ellas, con esto el beneficio fiscal de la exención se perdería.

¡Wow! Tener una estrategia fiscal en tus ahorros es muy provechoso, estimulante y mucho más cuando estas ahorrando a largo plazo para tu retiro.

Si eres participante en un Plan de Pensiones administrado por Skandia, también te puedes suscribir a un Plan Personal de Retiro con las aportaciones voluntarias que realizas a tu plan de Pensiones, ahora es el momento ya que estamos en etapa de suscripción.

¿Ya tienes tu Plan Personal de Retiro?

No lo pienses más, recuerda que el tiempo es oro y entre más transcurre menos ganas.

Si estás interesado sólo tienes que llamar a nuestra área de Servicio de Atención al Cliente de lunes a viernes de 08:00 a 18:00 horas o si ya eres inversionista en Skandia con tu Financial Planner.