Skandia México / 8 enero , 2024

PANORAMA GENERAL

En diciembre, se continuó observando un panorama alentador en el mercado en relación con las decisiones de política monetaria de los principales bancos centrales. La Reserva Federal (Fed), el Banco de Inglaterra (BoE) y el Banco Central Europeo (BCE), optaron por mantener estables las tasas de interés. A pesar de la disminución en la tendencia de la inflación, las tasas elevadas han ajustado las condiciones financieras, donde la resistencia en el empleo y el crecimiento económico generan un sentimiento de precaución entre los líderes centrales, los cuales han mencionado que de no ceder la inflación estarían dispuestos a realizar nuevos aumentos.

La inflación global sorprendió a la baja, impactando la percepción del mercado sobre el fin del ciclo de política monetaria contractiva y aumentando la probabilidad de recortes de tasas en 2024. En Estados Unidos, los precios al consumidor disminuyeron una décima en noviembre con respecto al dato del mes anterior, impulsados por la caída en los precios de energía, a pesar del aumento en vivienda. La inflación subyacente se mantuvo en 4% al igual que en el mes anterior. La inflación total de noviembre mostró variaciones mensuales en línea con las expectativas del mercado, ubicando el índice en 3.1% desde el 3.2% anual. Por su parte, en noviembre se crearon 199 mil nóminas no agrícolas, por encima de lo esperado por el consenso y del promedio mensual de los últimos 12 meses, por esta línea, la tasa de desempleo presentó cambios marginales en noviembre y se situó en 3,7% (ant: 3,9%).

Después de la reunión de la Fed, donde se mantuvo la tasa de referencia, el FOMC siguió en línea con lo expresado en su comunicado y rueda de prensa anterior, en donde no descartan futuros incrementos, dependiendo de los nuevos datos, advirtiendo que procederán con cautela. El presidente J. Powell sugirió que la política monetaria ya era restrictiva, ejerciendo presión a la baja en la actividad económica e inflación, como evidencian las altas tasas de créditos pagadas por consumidores y hogares, con potenciales efectos en el consumo a largo plazo.

En la Zona Euro, el BCE mantuvo sin cambios las tasas de interés, con un sesgo hacia posibles incrementos de ser necesarios, como lo dejó ver la presidenta del emisor, Christine Lagarde la cual destacó que el Consejo del emisor ni siquiera consideró la discusión sobre un recorte de tasas en la reunión y reiteró que la política monetaria se mantendrá en niveles restrictivos por el tiempo que se requiera para alcanzar la meta de inflación del 2.0%. En Reino Unido, la inflación cayó por debajo de las expectativas a su nivel más bajo en los últimos dos años, mientras que, en la Eurozona, algunos países se acercan a los objetivos de inflación a largo plazo. La tasa de inflación anual en la Eurozona disminuyó a 2.4% en noviembre, marcando una caída respecto a octubre (2.9%). Por su parte, el crecimiento económico de la Zona Euro fue más débil de lo esperado en el tercer trimestre, con una ligera contracción intertrimestral del producto interno bruto y una fuerte desaceleración interanual de la tasa de crecimiento, en consecuencia, si el cuarto trimestre arroja cifras negativas, la zona euro entrará en recesión técnica, aunque es muy probable que se evite una recesión profunda. Entre las grandes economías de la zona euro, sólo España ha conseguido escapar a algún trimestre de crecimiento negativo. No obstante, el perfil de crecimiento trimestral de España va de más a menos, llevándola a una desaceleración progresiva del crecimiento económico.

En la segunda economía del mundo, China, las cifras positivas sostenidas registradas en los tres últimos trimestres del año. Además del fuerte crecimiento del PIB, los indicadores de consumo, servicios y producción industrial muestran que segmentos clave de la economía han repuntado tras el levantamiento de las restricciones COVID-19. Al mismo tiempo, sectores como el comercio exterior y la inversión privada se han rezagado, poniendo de manifiesto una recuperación desequilibrada. La atención futura se centrará en las reuniones de política monetaria y las proyecciones económicas, incluyendo las nuevas tasas proyectadas.

Se espera crecimiento en las ganancias de 2024 de EE.UU. pese a riesgos económicos

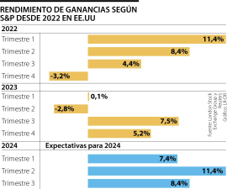

Las ganancias corporativas estadounidenses deberían mejorar a un ritmo más fuerte en 2024 a medida que la inflación y las tasas de interés bajen, pero las preocupaciones sobre la desaceleración del crecimiento económico pesan sobre las perspectivas. Se espera que las ganancias del S&P 500 aumenten un 11,1% en general en 2024 después de aumentar un modesto 3,1% el año pasado, según estimaciones compiladas por LSEG.

Pero el crecimiento de las ganancias debe ser suficiente para respaldar las elevadas valoraciones de las acciones. El índice S&P 500 (.SPX) cotiza a 19,8 veces las estimaciones de ganancias a 12 meses, muy por encima de su promedio a largo plazo de 15,6 veces, según datos de LSEG Datastream.

La caída de las tasas ayudó a impulsar un fuerte repunte a fin de año, especialmente después de que la Reserva Federal abrió en diciembre la puerta a recortes de las tasas de interés en 2024 después de una campaña de alzas de tasas que comenzó en 2022. El promedio industrial Dow Jones (.DJI) alcanzó en diciembre su primer cierre récord desde enero de 2022, mientras que el S&P 500 está a poca distancia de su cierre histórico. El S&P 500 subió un 24,2% en el año.

Entre las preocupaciones para 2024 está el efecto persistente de las tasas de interés más altas en la economía y las ganancias corporativas. El gobierno estadounidense confirmó en diciembre que el crecimiento económico se aceleró en el tercer trimestre. El producto interno bruto aumentó a una tasa anualizada del 4,9% el último trimestre, dijo la Oficina de Análisis Económico (BEA) del Departamento de Comercio en su estimación final.

Las estimaciones de beneficios podrían debilitarse aún más a medida que las empresas comiencen a abrir sus libros sobre el cuarto trimestre y a dar orientación para el primer trimestre y el resto de 2024. La publicación de los resultados del cuarto trimestre se acelerará a mediados de enero.

PRINCIPALES MERCADOS

Renta Variable

En diciembre, los mercados bursátiles de EE. UU. experimentaron movimientos significativos en respuesta a las perspectivas de la Reserva Federal sobre las tasas de interés y la posibilidad de un aterrizaje suave de la economía. El Dow Jones alcanzó un récord histórico de 37,090.24 puntos, un aumento del 1.40%, mientras que el Nasdaq y el S&P 500 subieron 1.38% y 1.37% respectivamente. Los futuros del Dow Jones fluctuaron, bajando hasta 215 puntos (0.6%), y los del S&P 500 y Nasdaq hasta un 0.7%. Las compañías del S&P 500 mostraron rendimientos variados, reflejando la reacción a las políticas de la Fed. La expectativa de recortes de tasas de la Fed en 2024, de hasta 75 puntos básicos, impulsó inicialmente los mercados, pero las fluctuaciones reflejaron la incertidumbre y la reevaluación del mercado sobre la política monetaria futura. La bolsa mexicana igualmente cerró el año con una tendencia positiva al terminar en un nivel de 57,386

Renta Fija

El mercado de renta fija de EE. UU. respondió activamente a las políticas de la Reserva Federal, lideradas por Jerome Powell. Tras la última reunión de la Fed, se interpretó una postura dovish, con la Fed anticipando recortes de tasas de hasta 75 puntos básicos en 2024. Esta perspectiva afectó los rendimientos de los bonos del Tesoro, especialmente en la parte larga y corta de la curva. El rendimiento del Tesoro a 10 años disminuyó 19 puntos básicos, situándose en 4.02%, y el de 30 años bajó 13 puntos básicos a 4.18%. Además, la curva de rendimientos se aplanó significativamente, reflejando la creciente expectativa de una política monetaria más relajada en el futuro y el aumento de la demanda de bonos a largo plazo en comparación con los de corto plazo.

Monedas

El DXY experimentó fluctuaciones significativas ya que subió un +0.24% el jueves, recuperándose de un mínimo de cinco meses, impulsado por los mayores rendimientos de los bonos del Tesoro. Esta recuperación continuó el viernes, con un aumento adicional del +0.04%. Estos movimientos estuvieron en parte respaldados por el aumento de los rendimientos de los bonos del Tesoro, que fomentaron la cobertura corta en el dólar. Además, la fortaleza del yuan chino limitó las ganancias del dólar a medida que el yuan alcanzó su nivel más alto en seis meses. En el caso del peso mexicano, este cerró en año en un nivel de 16.97 pesos por dólar

Commodities

Los mercados de commodities reflejaron la tensión geopolítica y económica mundial. El petróleo, afectado por los conflictos en el Mar Rojo, mostró una tendencia irregular, subiendo cerca de un 2% a mediados de mes, pero luego retrocediendo casi en la misma medida hacia finales de diciembre. El oro, influenciado por la guerra en Gaza, experimentó una subida significativa, rondando los $2,000 por onza, reflejando un clima de incertidumbre global. El gas natural se mantuvo en precios elevados debido a la disminución de suministros de Rusia a Europa, lo que exacerbó la tensión en el mercado global. Estas variaciones subrayan la sensibilidad de los mercados de commodities ante los cambios geopolíticos y económicos.

|

|

Puntos de contacto

|

Agrega a Sami Whatsapp a tus contactos 55 23 88 9900

|

Servicio de Atención al Cliente 55 5093 0220 o 800 0217 569

De lunes a viernes

08:00 a 18:00 hrs

|

|

|

|