Skandia México / 15 junio , 2023

COMENTARIOS GENERALES

En mayo, los mercados globales centraron su atención en la estabilidad y el acuerdo del techo de la deuda de Estados Unidos, a su vez, la inflación continúa mostrando signos de desaceleración en las principales economías y los bancos centrales evalúan sus próximas decisiones para hacer frente a las nuevas condiciones económicas. Por su parte China presenta una lectura más suave de crecimiento.

La estabilidad del mercado financiero global estuvo bajo presión en mayo frente a la posibilidad de incumplimiento de pago por parte de EE. UU, el Departamento del Tesoro había advertido que no podría pagar todas sus facturas el 5 de junio si el Congreso no actuaba; sin embargo, el Senado aprobó el jueves una legislación bipartidista respaldada por el presidente Joe Biden que eleva el límite de deuda del gobierno de $ 31,4 billones, evitando lo que habría sido un incumplimiento de pago por primera vez. El Senado votó 63-36 para aprobar el proyecto de ley que había sido aprobado el miércoles por la Cámara de Representantes, mientras los legisladores corrían contra el reloj luego de meses de disputas partidistas entre demócratas y republicanos.

Además, en Estados Unidos, la inflación anual continuó su lenta pero constante desaceleración en abril según el dato del último Índice de Precios al Consumidor (IPC) a 12 meses que se ubicó en 4,9%, un ritmo de aumento ligeramente más lento que el 5% de marzo. Sin embargo, la inflación mensual volvió a acelerarse llegando hasta el 0,4%, frente a 0,1% de marzo, coincidiendo con los pronósticos de los analistas. A su vez, el índice de precios de gastos de consumo personal, indicador que la Reserva Federal (Fed) sigue de cerca y se ajusta a los cambios en el comportamiento del consumidor, subió un 0,4% en el mes, excluyendo los costos de alimentos y energía, ubicándose por encima del 0,3% estimado por el Dow Jones. Sobre una base anual, el indicador aumentó 4,7%. Por su parte, los empleadores estadounidenses impulsaron la contratación en abril y aumentaron los salarios de los trabajadores, lo que apunta a una solidez sostenida del mercado laboral, la tasa de desempleo cayó a 3,4% desde 3,5% de marzo. Frente a la política monetaria, los analistas han sugerido que en la próxima reunión podría producirse otra subida de tasas; sin embargo, el presidente de la Fed, Jerome Powell, ha insinuado que podría ser necesaria una pausa, señalando que las turbulencias en el sector de los servicios financieros este año podrían ralentizar la economía hasta un punto en el que la Fed no necesite ser tan agresiva.

En la Zona euro, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, dijo que aún no es claro que la inflación subyacente haya alcanzado su punto más alto, al tiempo que subrayó el compromiso del emisor de seguir subiendo los costos de endeudamiento. No obstante, los incrementos de precios han vuelto a frenarse después del repunte de abril, y lo han hecho con fuerza pasando del 7% al 6,1% anual; sin embargo, según el emisor, el retroceso debería seguir un ritmo similar en los siguientes meses para regresar rápido a niveles cercanos a la meta del 2% que tiene el BCE. Además, la zona del euro experimentó en abril una tasa de desempleo del 6,5%, un leve retroceso con relación al nivel de 6,6% que había registrado en el mes anterior. Por su parte, en China, los datos de manufactura mostraron una lectura más suave ubicándose en 56,4 en abril, por debajo del 58,2 de marzo, sumándose a las preocupaciones sobre las perspectivas de crecimiento económico mundial en un momento en que los bancos centrales todavía están ajustando sus políticas.

Según el último informe de la ONU, se prevé que el crecimiento económico mundial sea del 2,3% en 2023, 0,4 puntos porcentuales más que la previsión de enero, además la predicción para 2024 ha bajado 0,2 puntos porcentuales, a un 2,5%. Las previsiones de la ONU son inferiores a las del Fondo Monetario Internacional, que a principios de año dijo que el crecimiento mundial caería a 2,9% en 2023 desde 3,4% de 2022 y que para 2024 repuntaría ligeramente hasta 3,1%.

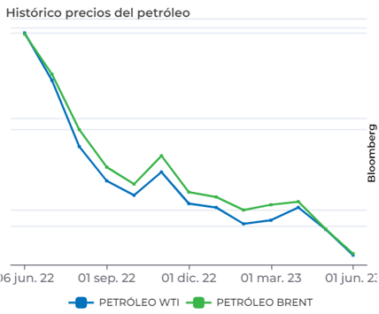

GRÁFICO DEL MES

Se extiende el recorte de oferta de petróleo

Los precios del petróleo subieron más del 2% el primer viernes de junio después de que el Congreso de EE. UU. decidiera aprobar el acuerdo sobre el techo de la deuda que evitó un incumplimiento del gobierno en el mayor consumidor de petróleo del mundo, sumado a los datos laborales que alimentaron las esperanzas de una posible pausa en las alzas de las tasas de interés de la Reserva Federal, no obstante en lo corrido del mes de mayo, la referencia WTI acumuló una devaluación cercana al 11% y la referencia Brent de 8.6%.

Luego del incremento del viernes, la atención se centró en la reunión de la Organización de Países Exportadores de Petróleo y sus socios (conocidos como OPEP+) del fin de semana, donde los precios del petróleo continuaron sus variaciones positivas tras conocerse la decisión de Arabia Saudita, de reducir la producción en otro millón de barriles por día. El domingo, no se hicieron cambios en los recortes de producción de petróleo planificados para el resto del año. Sin embargo, el principal exportador de petróleo del mundo, Arabia Saudita, anunció más recortes voluntarios de producción que se implementarán a partir de julio. La OPEP+ bombea aproximadamente el 40 % del crudo del mundo y las decisiones políticas tienen un impacto significativo en los precios. Además, anteriormente en abril, varios productores del cártel del petróleo habían revelado una disminución combinada de la producción de 1,66 millones de barriles por día hasta finales de este año, debido a la incertidumbre frente al crecimiento económico y los continuos ajustes en política monetaria por parte de los bancos centrales para frenar la inflación.

PRINCIPALES MERCADOS

Renta Variable

Las acciones avanzaron después de que la Cámara de Representantes de EE. UU. y el senado aprobaran el proyecto de ley sobre el techo de la deuda en un paso crucial para evitar el incumplimiento de pago. El Promedio Industrial Dow Jones cerró la semana pasada con un incremento de 2%, para cerrar en 33.762, el S&P 500 ganó un 1,8% para cerrar en 4.282, mientras que el Nasdaq Composite sumó un 2% para cerrar en 13.240. Tanto el S&P 500 como el Nasdaq cerraron en los niveles más altos desde agosto de 2022. Sin embargo, en lo corrido del mes de mayo, el S&P acumuló una leve valorización de 0.3%, el Nasdaq sorprendió positivamente con una valorización de 5.9% y el Dow Jones, reflejó una devaluación de 3.4% en lo corrido del mes. Más allá de la batalla por el techo de la deuda, los inversores esperan la reunión de política monetaria de la Reserva Federal del 13 al 14 de junio como otro posible catalizador del mercado. Las Bolsas en otras regiones como Europa, China y Mexico tuvieron caídas durante el mes ante temores de caídas de crecimiento global.

Renta Fija

Los bonos del Tesoro de Estados Unidos cayeron el primero de junio cuando la crisis del techo de la deuda se acercó a una resolución y los operadores evaluaron los últimos datos económicos. El rendimiento del Tesoro a 10 años bajó casi 4 puntos básicos a 3,601%. El Tesoro a 2 años cotizaba por última vez al 4,341% después de caer casi 5 puntos básicos. Además, la Encuesta de Manufactura ISM, que representa el porcentaje de empresas que reportan expansión, llegó al 46,9% en mayo. Eso está ligeramente por debajo del pronóstico del 47% de los economistas encuestados por Dow Jones, indicando contracción. Los datos se encuentran entre los puntos que probablemente informarán los próximos movimientos de política monetaria de la Reserva Federal, especialmente con respecto a las tasas de interés, y podrían proporcionar pistas sobre si se avecina una recesión para la economía estadounidense.

Monedas

El dólar estadounidense se mantuvo estable, ya que los mercados en su mayoría aproximaban la posibilidad de que el Congreso aprobara el acuerdo sobre el techo de la deuda, pues ambas partes estaban enfocadas en evitar un incumplimiento de los EE. UU., donde El Tesoro había expresado que el Estado podría quedarse sin efectivo para el 5 de junio si el techo no se levanta a tiempo. El DXY presentó en la última semana de mayo una variación de 0.4%, reflejado en una valorización en lo corrido del mes de 2.6%. EL peso mexicano, si bien tuvo volatilidad durante el mes, cerró en un nivel similar al del inicio de mes.

Commodities

El mes de mayo terminó con desvalorizaciones de más del 8% en el precio del petróleo de referencia Brent y cercanas al 11% para el WTI, sin embargo, en los primeros días de junio se ha observado una corrección en los precios, alcanzando nuevamente niveles por encima de USD70 por barril, luego de que el viernes se diera la aprobación en el incremento del techo de la deuda de EE.UU y los posibles recortes de oferta por parte de Arabia Saudita.

|

|

Puntos de contacto

|

Agrega a Sami Whatsapp a tus contactos 55 23 88 9900

|

Servicio de Atención al Cliente 55 5093 0220 o 800 0217 569

De lunes a viernes

08:00 a 18:00 hrs

|

|

|

|